2010年1月22日

住まいにまつわる税金のお話

住まいにまつわる税金のお話

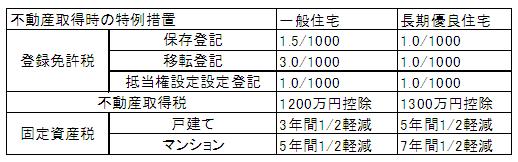

借入金の年末残高の1%が、確定申告(サラリーマンの方は年末調整時)で10年間還付されます。

年末ロ-ン控除の金額が所得税より高い場合は、年間所得税の金額となります。それでは不公平になりますので、住民税からも還付される事になっています。

借入金の年末残高の1%が、確定申告(サラリーマンの方は年末調整時)で10年間還付されます。

年末ロ-ン控除の金額が所得税より高い場合は、年間所得税の金額となります。それでは不公平になりますので、住民税からも還付される事になっています。

【法改正により贈与税非課税枠が拡大しました】

個人から現金や不動産などの財産を譲り受けた場合にかかるのが贈与税です。基本的には年間では110万円までは税金はかかりません。

昨年までは、住宅取得のために直系親族(実の父母 祖父母)からの金銭の贈与については500万円まで拡大され(平成22年12月31日まで取得)110万円+500万円=650万円まで非課税でした。

今回の税制改正では

■平成22年中の住宅取得の場合は1500万円まで非課税+110万円=1610万円

■平成23年中の住宅取得の場合は1000万円まで非課税+110万円=1110万円

が非課税になります。

今までは(平成15年の税制改正で)相続時の精算課税制度の適用を受ける人が住宅取得のための資金贈与を受けるには、贈与人は65歳以上の親で受贈者は20歳以上の子と限定されていましたが(住宅取得金3500万円まで非課税)、今回の改正では「贈与人は直系親族(父母・祖父母・會祖父母など)

であればOK」となっています。(受贈人は20歳以上と年齢制限はあります。)この制度の利用は相続発生時には及びません。

住宅取得資金の贈与でなければ、年齢制限はありません。(子・孫・ひ孫など)]]>

【法改正により贈与税非課税枠が拡大しました】

個人から現金や不動産などの財産を譲り受けた場合にかかるのが贈与税です。基本的には年間では110万円までは税金はかかりません。

昨年までは、住宅取得のために直系親族(実の父母 祖父母)からの金銭の贈与については500万円まで拡大され(平成22年12月31日まで取得)110万円+500万円=650万円まで非課税でした。

今回の税制改正では

■平成22年中の住宅取得の場合は1500万円まで非課税+110万円=1610万円

■平成23年中の住宅取得の場合は1000万円まで非課税+110万円=1110万円

が非課税になります。

今までは(平成15年の税制改正で)相続時の精算課税制度の適用を受ける人が住宅取得のための資金贈与を受けるには、贈与人は65歳以上の親で受贈者は20歳以上の子と限定されていましたが(住宅取得金3500万円まで非課税)、今回の改正では「贈与人は直系親族(父母・祖父母・會祖父母など)

であればOK」となっています。(受贈人は20歳以上と年齢制限はあります。)この制度の利用は相続発生時には及びません。

住宅取得資金の贈与でなければ、年齢制限はありません。(子・孫・ひ孫など)]]>